平成20年12月25日付、岐阜県総務部税務課長より、標記についてお知らせがありました。

以下引用。

平成20年4月30日公布された「地方税法等の一部を改正する法律」(平成20年法律第21号)により、個人住民税(個人県民税、個人市町村民税)の寄付金控除について、地方公共団体が条例で指定した寄付金が新たに控除対象となる仕組みが導入されましたが、この度、岐阜県県税条例の一部改正を行い、貴法人に対する寄付金(所得税法第78条の規定に基づく寄付金控除の対象となるものに限る。)を、本県における個人県民税の控除対象寄付金として指定し、平成20年1月1日以後になされた寄付金から適用することとしましたので、お知らせします。

引用終り。

これを受け、当法人に寄付いただきました方へ、下記についてご連絡させていただきます。

- 所得税の寄付金控除と個人住民税の寄付金税額控除の両方の適用を受けるためには、税務署に対して所得税の確定申告をする必要があります。

- 所得税の確定申告書を提出せず、個人住民税の寄付金税額控除のみの適用を受けるためには、市町村に対する簡易な申告によることができます。

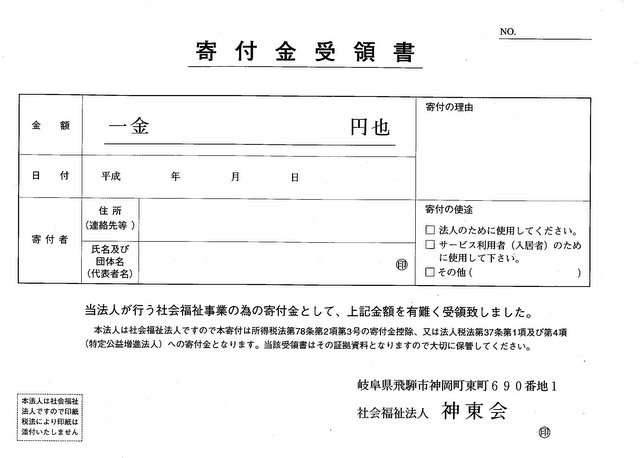

- 1.または2.の申告に当っては、寄付金を受け入れた法人が交付した寄付金受領書を添付する必要があります。

- 個人住民税の寄附金税額控除の適用の可否は、寄附金を支払った年の翌年1月1日現在の住所地の都道府県・市町村における条例指定の内容により判定されます。

ご寄付頂きました皆様ありがとうございます。上記取扱いについてよろしくお願いいたします。

(1/15追記)

平成21年1月14日付飛騨市より、飛騨市においても対象寄附金に指定した旨の案内がありましたのでご報告いたします。